VnExpress

Thứ ba, 11/8/2026

Đã hai thế hệ ước mơ ngành chip trở thành "Thiên sơn hộ quốc" chưa thành, phải làm sao để những kỹ sư tài hoa ở cấp độ nguyên tử không "dừng lại ở bán chất xám hay gia công ngay trên chính đất nước mình"?

Việt Nam đang đóng góp cho công nghiệp bán dẫn thế giới nguồn chất xám của 6.000 kỹ sư thiết kế, trong số đó nhiều người đóng vai trò quan trọng trong các thiết kế, hoặc thậm chí đạt tới trình độ tổng công trình sư - người có năng lực điều hành hàng trăm kỹ sư giỏi ở nhiều chuyên ngành khác nhau, để làm trọn vẹn một con chip tiên tiến vài nano mét.

Nhưng nguồn nhân lực tinh hoa của nền công nghiệp ấy hầu như nằm trong tay các doanh nghiệp FDI, là "lính đánh thuê ngay trên quê hương này", như anh Yên, tổng giám đốc Coasia Semi Việt Nam, doanh nghiệp FDI về thiết kế, nhiều lần thốt lên. Không đâu xa, họ vẫn đang làm việc ngay tại Hà Nội, Đà Nẵng, TP HCM, nhưng giá trị mang lại chảy về quốc gia khác. Chỉ khi những người kỹ sư bán dẫn Việt làm cho các doanh nghiệp bán dẫn Việt, họ mới phát huy hết giá trị cho quốc gia.

Doanh nghiệp bán dẫn có thể tạm quy thành bốn nhóm: doanh nghiệp sở hữu chip, doanh nghiệp làm thuê thiết kế (IP hay các công cụ thiết kế tự động EDA), nhà máy đúc chip, doanh nghiệp đóng gói & kiểm thử. Trong bốn phân nhóm đó, như đã đề cập trong kỳ trước, hai nhóm hưởng giá trị lớn nhất của chuỗi giá trị chip là doanh nghiệp sở hữu thiết kế chip (50%) và nhà máy đúc chip (24%).

Với nguồn nhân lực kỹ sư vi mạch tinh nhuệ hiện nay, giá trị lớn nhất họ có thể mang lại cho cho quốc gia là khi được làm việc trong những doanh nghiệp Việt sở hữu chip.

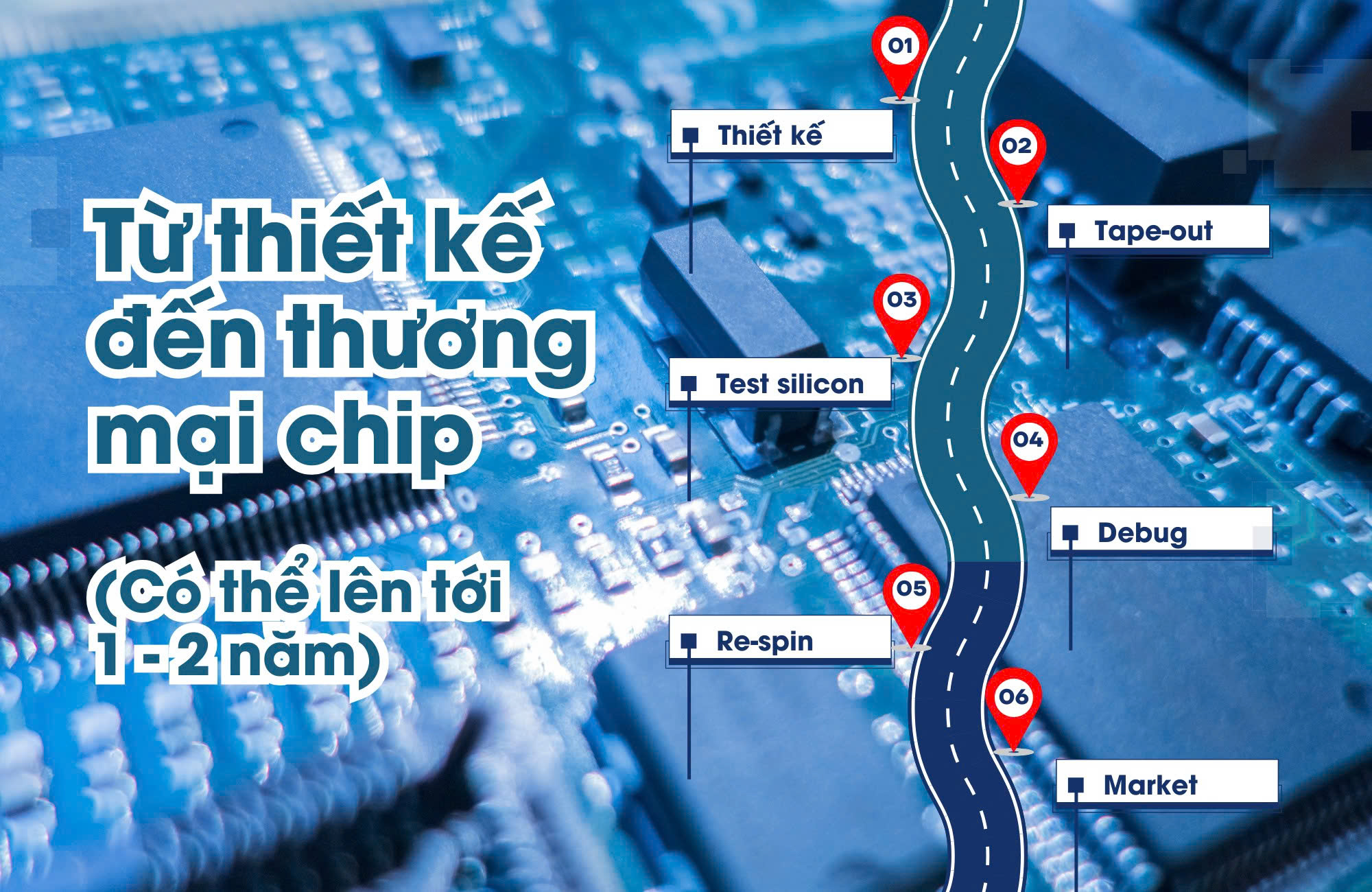

Từ ý tưởng đến hình hài cuối cùng của một con chip là một quá trình nhiều khâu, từ thiết kế, các bên cung cấp IP – các khối xử lý từng tác vụ trong chip, phần mềm thiết kế tự động EDA, nhà máy đúc, đóng gói, kiểm thử, vật liệu và thiết bị sản xuất... Tất cả đều cần công nghệ cao và phụ thuộc vào một hệ sinh thái rộng lớn hàng trăm đầu mối.

Một công ty để sở hữu chip sẽ cần tự thực hiện hoặc thuê các đối tác làm tất cả các khâu trên đây, chấp nhận gánh vác tất cả các chi phí và rủi ro xuất hiện ở mọi khâu, mà mỗi rủi ro đều trả giá bằng triệu đô.

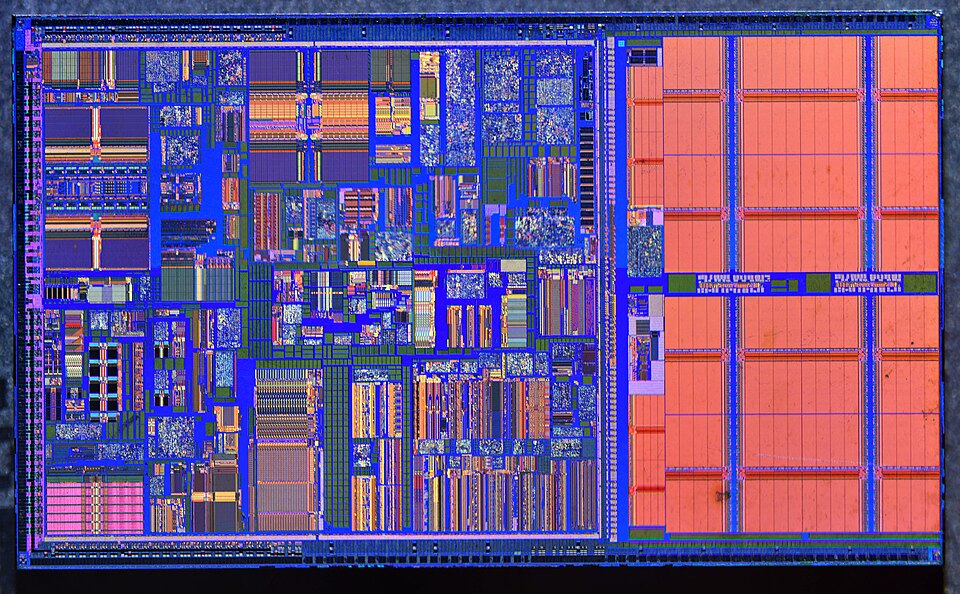

Sau khi tốn rất nhiều tiền để thiết kế và chế tạo, bước quyết định thành bại cuối cùng là chờ ngày tape out - hoàn thiện thiết kế gửi in thử. Vì thành phố cấp độ nguyên tử này như "Sài Gòn dày đặc những tòa nhà, giao lộ chằng chịt", nơi mà "nhiễu điện, nhiệt độ, dao động điện áp hay những sai lệch cực nhỏ ở cấp độ nguyên tử đều khiến kết quả khác đi".

Chỉ "khi cấp nguồn, hàng tỷ transistor đồng loạt "bật/tắt", dòng điện bắt đầu chạy qua những đường dẫn đã vẽ sẵn, dữ liệu di chuyển, chỗ là nút giao thông tin trở nên đông đúc, chỗ thì nóng lên vì tiêu thụ nhiều năng lượng..." mới biết hiệu quả con chip đến đâu, kỹ sư Trần Quốc Huy, kỹ sư chính tại công ty chuyên làm EDA, Cadence Việt Nam, trước đây làm cho Renesas, Intel, giải thích.

Dòng điện trong hàng hàng lớp lớp vi mạch giống như Sài Gòn mới lên đèn, nhộn nhịp, chằng chịt nhưng ai biết tắc đường bất kỳ chỗ nào.

Phóng to con chip lên giống nhìn vào một thành phố chằng chịt giao lộ mạch điện ở kích thước millimet, với hàng chục khối IP, hàng chục lớp layer. Minh họa: Pentium II, một con chip đời cũ của Intel, ảnh cấp phép mở CC by 4.0

Do đầu tư ban đầu quá lớn và nhiều rủi ro không kiểm soát được, nên đầu tư làm chip, kể cả khi đã tìm được khách hàng mua, vẫn phải ...chịu lỗ liên tục suốt nhiều năm đầu. Thậm chí, có thể khi làm chip xong thì đã lạc hậu so với đối thủ nên sản phẩm không thể bán được.

Chưa kể dù bán được nhưng với hệ sinh thái hạn chế như ở Việt Nam, nơi ngành điện tử nội địa chưa phát triển, thì lượng chip bán được quá thấp không thể sản xuất số lượng rất lớn lên tới hàng chục, trăm triệu bản, dẫn tới rất khó bù đắp chi phí.

Như các kỹ sư trả lời cho bài này đều nhận định, ai khởi nghiệp làm chip ở Việt Nam lúc này "phải dũng cảm lắm, dũng cảm và dễ... chết". Anh Yên cho biết "thông thường, mỗi lần startup chấp nhận lỗ kéo dài 5-10 năm. Mà startup ngành này trên thế giới 8 -9 phần 10 sẽ chết, nhất là ở những vùng trũng hệ sinh thái như Việt Nam. Thử hỏi đời mình mấy lần 10 năm?"

Trong một hệ sinh thái chưa hoàn chỉnh, một công ty khởi nghiệp làm chip không chỉ phải phát triển sản phẩm của riêng mình mà còn phải tìm cách kết nối hoặc tự bù đắp cho những mắt xích còn thiếu của cả hệ sinh thái. Khi đi tìm hiểu con đường của vi mạch Việt Nam, ta bắt gặp trường hợp phải làm gần như toàn bộ chuỗi công nghiệp thu nhỏ của PGS.TS Nguyễn Trần Thuật, Viện trưởng Viện Bán dẫn và Vật liệu tiên tiến, Đại học Quốc gia Hà Nội.

"Từ chỗ tự thiết kế chip, tự làm vật liệu, đem đi thuê chế tạo mang về thì phần đóng gói chip bọn anh phải tự làm nốt", anh Thuật kể chuyện mình phải làm từ A đến Z mới có demo chip ảnh nhiệt tích hợp vào camera, được anh ví như "võng mạc" của con mắt.

Thậm chí để chứng minh con chip hoạt động được, "anh gần như phải chế tạo ra một con camera AI để cắm chip của mình vào". Bởi khách hàng không mua một miếng silicon đơn lẻ mà cần nhìn thấy nó hoạt động trong một sản phẩm hoàn chỉnh. Ở Mỹ, Nhật hay Hàn Quốc, những việc đó đã có sẵn: có nơi thử nghiệm, có đối tác tích hợp, có sản phẩm để gắn chip vào. Nhưng ở Việt Nam "hệ sinh thái để hỗ trợ cái này là gần như không có, mình thiếu quá nhiều," anh nói.

Ngay cả khi làm xong demo chip rồi, nhiều công đoạn phụ trợ như bảng mạch hiệu năng cao, đóng gói, liên kết chip hay một số vật liệu chuyên dụng vẫn phải mang sang Đài Loan gia công rồi mới đưa về Việt Nam hoàn thiện. Anh cho biết có thể chế tạo chip cảm biến với chi phí ước tính chỉ bằng một vài phần so với mức phổ biến trên thế giới, nhưng để đạt được điều đó, phải tự xây dựng gần như toàn bộ hệ sinh thái xung quanh.

Đổi lại, cái giá phải trả là khối lượng công việc tăng lên gấp bội. Việc chuẩn bị "hệ sinh thái" cho con chip ảnh nhiệt này "nó cũng ngang ngửa với thời gian thiết kế và chế tạo chip," anh nói.

Nhưng bất lợi về thời gian sẽ buộc phải được bù đắp bằng kỹ thuật vượt trội, hoặc là ... sẽ bị bỏ lại. Chi phí lên cao và thời gian dài hơn đều ảnh hưởng đến khả năng cạnh tranh - vốn luôn yêu cầu thời gian ra sản phẩm trước đối thủ và giá thành rẻ.

Sinh sau đẻ muộn, nhen nhóm ước mơ làm chip, làm sao để chúng ta có thể đáp ứng những yêu cầu bất di bất dịch của ngành, từ sở hữu công nghệ, khả năng sản xuất quy mô lớn, và quyền kiểm soát các nút thắt không thể thay thế?

Từ khởi nghiệp để trở thành một doanh nghiệp sở hữu chip đòi hỏi vượt qua thách thức quá lớn, nhưng nếu muốn nhắm vào các phân khúc giá trị thấp hơn, dù là doanh nghiệp làm thuê thiết kế, làm IP... thì bài toán cũng không hề dễ dàng cho các startup.

Anh Yên ví một bên mới muốn tham gia, dù làm chip, hay thiết kế, hoặc IP, vào chuỗi phải "có số má trong giới toàn cao thủ võ lâm này" để có được niềm tin của những ông lớn trong ngành điện, điện tử hay dữ liệu. Chặng đường đi lên luôn thường trực rủi ro, khó khăn, thất bại. Kể cả hiện nay, càng node tiên tiến thì càng dễ chết khi tape out.

Theo Semiconductor Engineering, tỷ lệ các dự án đạt 'first-time silicon success' - tức con chip hoạt động đúng ngay từ lần tape out đầu tiên - đang giảm dần khi độ phức tạp của chip tăng lên. Với những thiết kế hiện đại tích hợp hàng tỷ transistor, việc thành công ngay từ lần đầu ngày càng hiếm, tỷ lệ nghịch với mức độ phức tạp của chip (giảm từ khoảng 30% trong nhiều năm, xuống còn 24% năm 2022, 14% năm 2024, tức là phần lớn các dự án phải quay lại sửa trên bản thiết kế) [12].

"Muốn xây dựng uy tín thì rõ ràng là phải có rất nhiều năm làm sản phẩm... mà bây giờ muốn bán được sản phẩm thì lại phải có uy tín. Thế là nó thành một cái vòng luẩn quẩn buộc startup phải trường vốn để đủ nuôi người, tape out và tìm khách hàng", anh Hải Anh, người kỹ sư 20 năm trước làm cho startup Wichip Việt Nam, đến nay vẫn là một trong số rất ít startup vi mạch ở Hà Nội, giờ là CEO của Dolphin Việt Nam, nói.

Vốn ở đây tính bằng triệu đô, còn một vòng đời phát triển chip thì kéo dài 18 tháng đến vài năm, với chi phí lên tới hàng triệu, chục triệu USD.

"Thành ra là nếu mà bé bé nhỏ nhỏ vào làm thì rất là dễ chết", anh Huề nói, bằng kinh nghiệm tuổi trẻ lăn lộn qua những vòng tape out thất bại, và đương nhiên là đốt tiền trong sự kiên trì của cả CEO và những nhà đầu tư cho startup. "Và như vậy không có những cái hỗ trợ, không có những cái cái tác động vào thì rất là khó sống".

Và đó cũng là lý do FPT, Viettel, dù có tiền, có người, có thị trường, vẫn phải đi rất thận trọng, bắt đầu từ thiết kế, chục năm sau làm một vài con chip nhỏ, thị trường hẹp, ít rủi ro hơn.

Thế hệ kỹ sư như anh Yên, anh Huề hay Hải Anh đều nhớ đến WiChip và ActiveSemi, là những bài học về sự khắc nghiệt của ngành ở một vùng trũng công nghệ như Việt Nam, khi một sau này giải thể còn đội ngũ kỹ sư đầu quân cho Dolphin, một được Qorvo mua lại, hạt giống còn lại là đội ngũ kỹ sư đời F1.

Không phải chỉ cần trui rèn để "số má" trên bảng vi mạch. Với một quốc gia, "số má" trong ngành này còn gắn liền với năng lực nghiên cứu cơ bản về vật lý, vật liệu. Một khoảng trống khác ít được chú ý hơn nằm ở tầng nghiên cứu tiền thương mại hóa (pre-competitive research) - nơi các quốc gia đầu tư bền bỉ cũng như chứng kiến rủi ro, cho những công nghệ để 20 năm sau mới xuất hiện trên thị trường [13].

Nghĩa là những công nghệ của năm 2040 - 2050 giờ đã nằm đâu đó trong các phòng lab tiên tiến. Theo BCG và Hiệp hội Công nghiệp Bán dẫn Mỹ (SIA), khu vực này chiếm tới 15-20% tổng chi tiêu R&D của toàn ngành bán dẫn. Đây là nơi sinh ra các thế hệ transistor mới, vật liệu bán dẫn mới, công nghệ quang tử silicon hay các phương pháp đóng gói tiên tiến.

Việt Nam có các nhóm nghiên cứu về vật liệu, quang tử hay vi điện tử trong các trường đại học và viện nghiên cứu, nhưng chưa hình thành được một tầng nghiên cứu tiền thương mại để tạo ra công nghệ nguồn cho ngành bán dẫn.

Trường hợp đi từ vật liệu đến con chip hoàn chỉnh như anh Thuật là rất hiếm, và là hạt giống thứ hai từ trường đại học, sau ICDREC đã làm ra được chip nhưng thất bại vì công nghệ thấp, không tìm được khách hàng, hơn chục năm về trước.

Kỹ sư thiết kế vi mạch tại Dolphin Việt Nam, nơi thiết kế các khối IP cho chip 5nm của Iphone. Ảnh: Thu Quỳnh, thiết kế: Mỹ Hạnh

Vì sao cả thế giới vẫn lao vào một cuộc chơi mà 8-9 trên 10 doanh nghiệp khởi nghiệp chết như ngả rạ?

Bởi giá trị thật sự của ngành bán dẫn nằm ở quyền sở hữu những con chip hiện diện trong mọi sản phẩm của nền kinh tế số.

Ngành bán dẫn toàn cầu năm 2024 đạt doanh thu hơn 600 tỷ USD. Nhưng giá trị kinh tế, ảnh hưởng thực sự mà chip tạo ra còn lớn hơn nhiều lần con số đó. Mỗi con chip đi vào ô tô, điện thoại, trung tâm dữ liệu, thiết bị y tế hay nhà máy tự động hóa đều kéo theo giá trị của cả một ngành công nghiệp phía sau. Một chiếc điện thoại trị giá hàng trăm USD có thể chỉ chứa vài chục USD tiền chip, nhưng nếu không có chip thì toàn bộ chiếc điện thoại trở nên vô dụng. Chính vì vậy, quyền sở hữu chip đồng nghĩa với quyền tham gia vào khâu có khả năng định hình sản phẩm của nền kinh tế số.

Điều này liên quan đến ước mơ "thiên sơn hộ quốc" của nhiều thế hệ kỹ sư bán dẫn nói riêng, và kỹ sư làm công nghệ người Việt nói chung. Ước mơ của thế hệ cha anh, sơ khởi làm transistor ở nhà máy Z181 Nghĩa Đô ngày đó, nói theo bối cảnh hiện đại hiện nay, không phải cạnh tranh với Intel hay TSMC, mà là một ngày nào đó, trong chiếc ô tô chạy trên đường Việt Nam, trong chiếc điện thoại do người Việt sản xuất hay một thiết bị công nghiệp mang thương hiệu Việt Nam sẽ có con chip do chính người Việt làm ra.

Nhưng để đi đến giấc mơ ấy, cần cả một hệ sinh thái công nghiệp đứng phía sau bởi vì để một con chip nằm trong các sản phẩm trên thị trường, không bao giờ chỉ riêng ngành vi mạch quyết định được.

"Những năm gần đây, cụm từ ‘tự chủ chip’ hay ‘Việt Nam cần có chip riêng’ xuất hiện ngày một nhiều trong các diễn đàn khoa học - công nghệ và chính sách. Nhưng liệu có nên ngay lập tức đầu tư làm chip riêng, khi Việt Nam chưa thực sự có một thị trường tiêu thụ chip nội địa đủ lớn?" PGS.TS Nguyễn Đức Minh, Đại học Bách khoa viết trên trang cá nhân để thảo luận với các chuyên gia trong ngành.

Trong hệ sinh thái vi mạch và điện tử chằng chịt hàng nghìn công ty, có thể tạm giản lược ra mối quan hệ giữa "đại ca" và "đàn em" như anh Yên mô tả, là nơi có các công ty lớn là các doanh nghiệp làm chip, điện, điện tử lớn định hình ngành, và có các doanh nghiệp nhỏ cung ứng chip, hoặc thiết kế cho "đại ca". Như McKinsey mô tả "winner-take-all" của ngành bán dẫn, trong đó chỉ một số ít doanh nghiệp dẫn đầu ở mỗi phân khúc nắm phần lớn giá trị của toàn ngành và có quyền lực chi phối [14].

Chúng ta đang mơ ước có chip Việt Nam, nhưng chưa có thị trường tiêu thụ chip nội địa đủ lớn. Các doanh nghiệp phần cứng, thiết bị điện tử - ô tô - IoT của Việt Nam như VinFast, BKAV, Lumi, VNPT Technology, Viettel, ... vẫn đang trong giai đoạn mới bắt đầu phát triển. "Chỉ khi Việt Nam có các doanh nghiệp sản xuất điện tử có sản lượng tầm cỡ hàng trăm triệu sản phẩm mỗi năm, chúng ta mới thật sự sẵn sàng làm chip riêng - từ thiết kế đến sản xuất", PGS.TS Nguyễn Đức Minh nhận định.

Một con chip AI, lấy cảm hứng từ quá trình xử lý tiết kiệm năng lượng của não bộ, do nhóm EDABK, ĐH Bách khoa Hà Nội thực hiện, dưới sự hướng dẫn của PGS. Nguyễn Đức Minh

Thiếu thị trường điện, điện tử nội địa hấp thụ trực tiếp các con chip giống như đi một chân (ô tô và điện điện tử tiêu thụ ước tính đến 70%, theo Mckinsey). Điện điện tử đã từng có thời kỳ vang bóng với Hanel nhưng "giờ đã lụi tàn" như nhiều người làm bán dẫn nhận định, hơn chục năm sau, rồi chúng ta có điện thoại của BKAV, rồi Vinsmart nhưng lần lượt rời khỏi kệ bán hàng, còn lại là các công ty FDI làm, thuê nhân công người Việt gia công và mang giá trị sản phẩm về nước mẹ [15,16].

Như thế, đi đến tận cùng của ước mơ ngành chip, cũng là điểm chung của cả ngành điện, điện tử, và công nghiệp nói chung của Việt Nam phải trả lời: nếu ngay từ đầu không đầu tư để có nền công nghiệp nội địa, giữ được thị trường nội địa, thì phát triển công nghệ cái gì cũng rất khó khăn.

Chúng ta quả thực có con người chăm chỉ cần cù không kém ai, nhưng đã nửa thế kỷ, các nhà đầu tư lớn nhỏ trong nước đổ tiền vào bất động sản có lợi hơn rất nhiều so với rủi ro chực chờ khi tape out một con chip, điều mà nhiều kỹ sư bán dẫn vẫn nhắc đến năm tháng những người thầy của mình dám đổ tiền vào làm chip đầy tiếc nuối, "như người khác mua đất chắc đã lãi cả trăm lần rồi". Đặc thù đầu tư ở Việt Nam khiến cho hầu như không ai hiểu tại sao ở Mỹ, Nhật, Hàn, hay Đài Loan có nhiều người sẵn sàng bỏ tiền đầu tư vào công nghệ, vì nơi đó có rất nhiều nhà đầu tư, nhiều quỹ, nhiều startup, phòng thí nghiệm... có vòng lặp tái đầu tư - hưởng lợi - tái đầu tư vào công nghệ liên tục.

Quay trở lại với con chip, khi chưa có thị trường điện điện tử trong nước, để bán được với sản lượng lớn - yêu cầu bắt buộc trong làm chip nếu không thì càng làm càng lỗ, thì sẽ phải "mang chuông đi đánh xứ người". Nhưng vừa ra ngõ ngành vi mạch sẽ lại gặp một đối thủ truyền kỳ trên mọi ngành sản xuất, có thế mạnh "nhanh nhiều tốt rẻ" đến kinh ngạc.

Cả anh Hải Anh và anh Huy đều cho biết, để cạnh tranh được với chip Trung Quốc là rất khó, bởi họ có kinh nghiệm sản xuất lâu năm, máy móc đã đủ khấu khao và có thể "down giá" thấp không tưởng, có thị trường nội địa đủ lớn hấp thụ chip để đáp ứng yêu cầu sản xuất lớn với giá rẻ, cũng như chủ động được nhiều cấu phần trong chuỗi, kể cả tham vọng tự chủ, khép kín chuỗi trong bối cảnh căng thẳng công nghệ.

Như mọi ngành, dù khởi nghiệp làm công ty thiết kế, đóng gói kiểm thử hay vươn xa hơn sở hữu cả con chip cũng phải trải qua sóng gió thị trường.

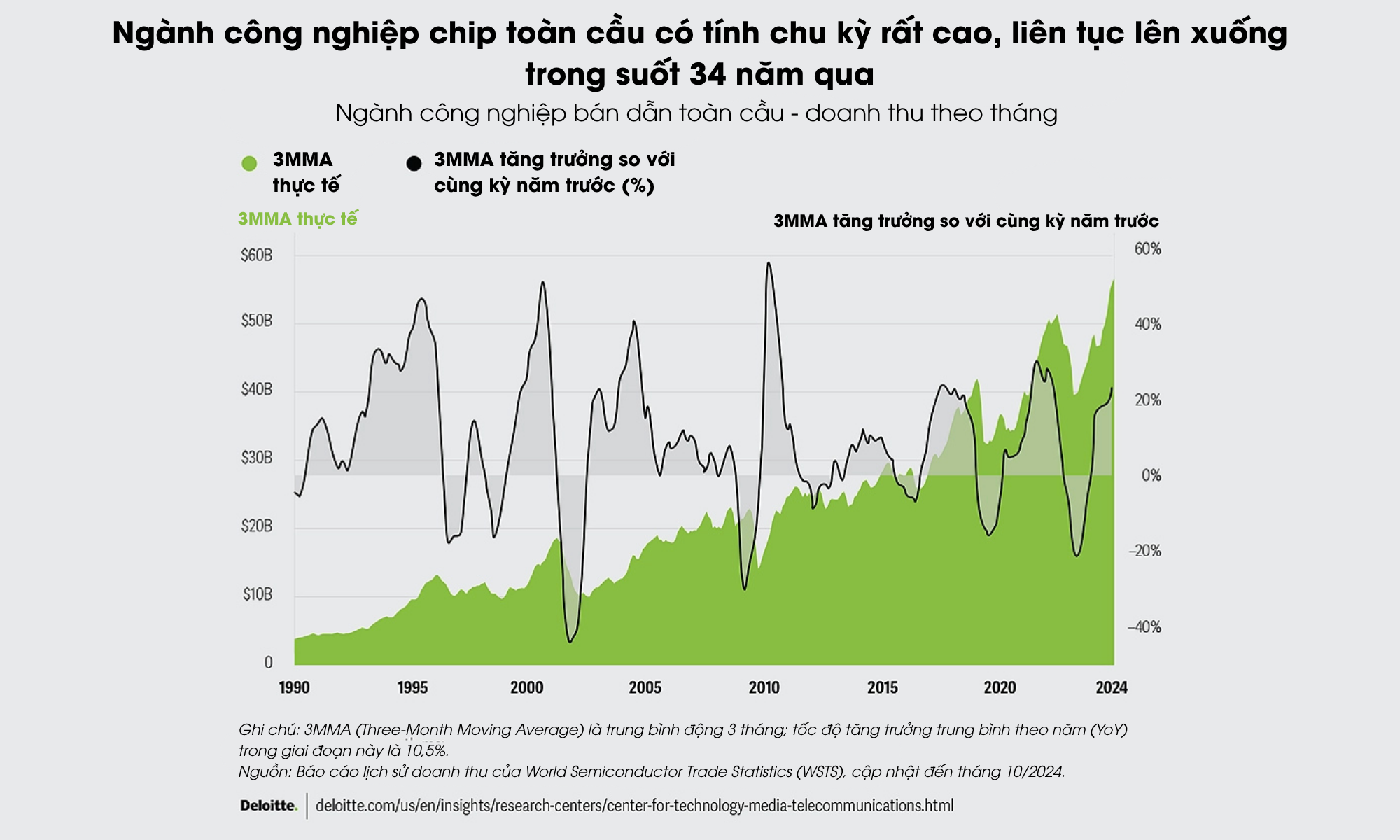

35 năm qua, các công ty chip đã chín lần điêu đứng [18], lớn nhất là các năm: 2001, bong bóng dotcom vỡ làm cầu thiết bị công nghệ lao dốc; 2008 khủng hoảng tài chính toàn cầu; 2019 thị trường điện tử tiêu dùng suy yếu; 2022-2023 ngành chip nhớ dư cung nghiêm trọng; đến 2024-2025, nhu cầu AI lại kéo toàn ngành tăng tốc trở lại...

Là người nếm trải làm chip kể từ bong bóng dotcom, anh Hải Anh hiểu hơn hết vi mạch "có chu kỳ lên và xuống", với những giai đoạn phát triển rất nhanh nhưng cũng có lúc "ít việc rồi sa thải nhiều lắm". WiChip có sản phẩm làm được rồi, nhưng rơi đúng vào chu kỳ trầm của thị trường loay hoay mãi cuối cùng tiền vốn góp vào công ty nuôi quân, làm prototype hết sạch mà vẫn chưa bán được sản phẩm.

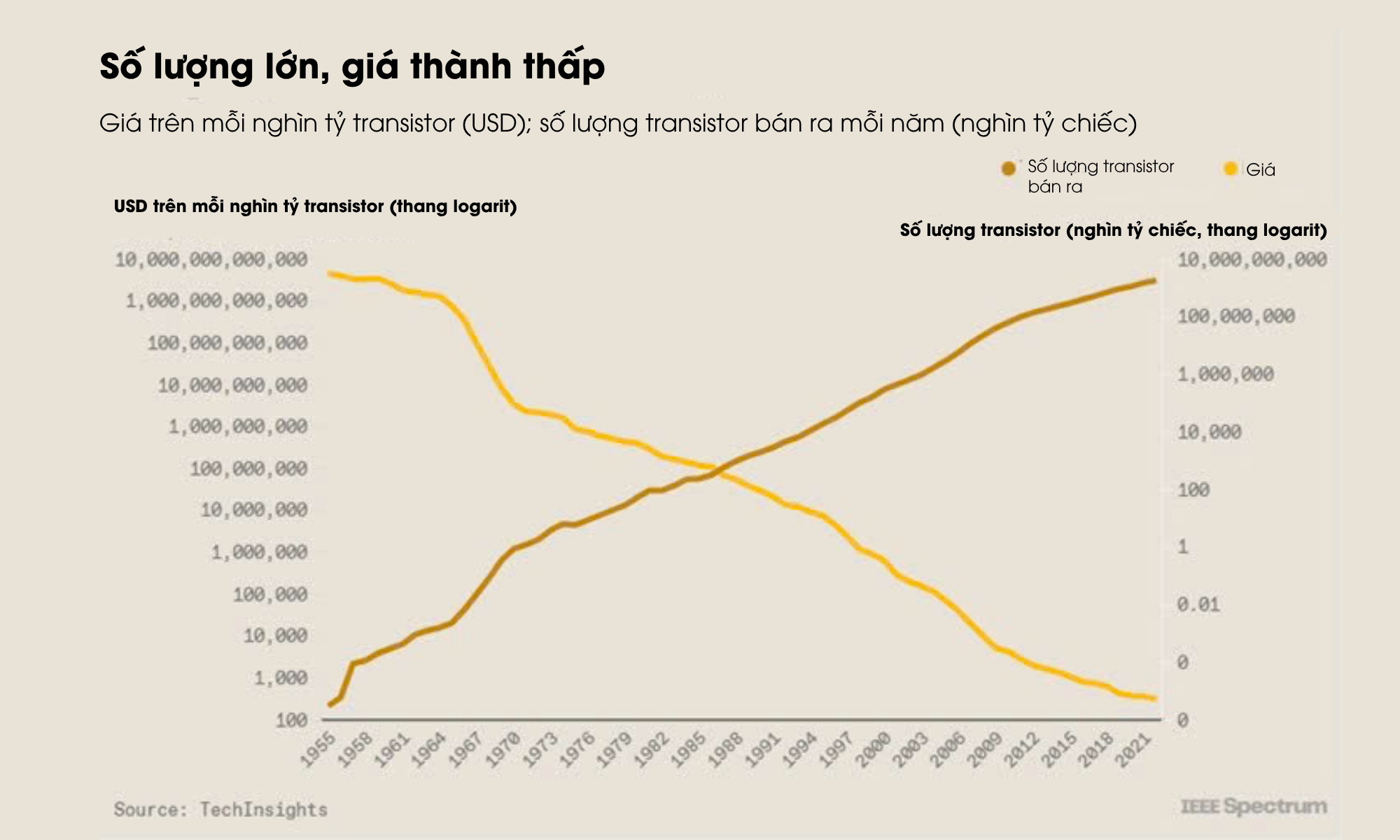

Giá bóng bán dẫn giảm mạnh theo thời gian (đường màu vàng); Số lượng bóng bán dẫn được bán ra tăng theo thời gian (đường màu nâu). Trong hơn sáu thập kỷ, kích thước bóng bán dẫn đã được thu nhỏ xuống 1 triệu lần, tăng hiệu suất lên 3.500 lần, tăng hiệu năng lên 90.000 lần và giảm giá thành 60.000 lần.

Làm chip là phải đối diện với nghịch lý công nghệ đỉnh cao chỉ để làm sản phẩm "nhanh nhiều tốt rẻ" [19] (ví dụ để thấy, năm 2021 thế giới bán được 1.000 tỷ chip, nhưng tổng thu khoảng 500 tỷ USD, nghĩa là trung bình chỉ vài chục cent đến vài đô một con chip). Điều đó cũng có nghĩa, một con chip chỉ thực sự "rẻ" khi được sản xuất với quy mô lớn hàng chục, hàng trăm triệu. Nếu không có thị trường đủ rộng để tiêu thụ, toàn bộ chi phí đầu tư ban đầu mất trắng.

Trước những thách thức đặc thù của ngành bán dẫn, Việt Nam đến nay vẫn hầu như chưa có doanh nghiệp bán dẫn nội địa giữ vai trò đầu tàu. Hệ quả là "sáu nghìn kỹ sư đang tản mát khắp các doanh nghiệp FDI thuần túy giỏi chuyên môn nhưng như những cánh chim rời rạc", anh Yên nói. "Các công ty FDI họ mở ra cái gì thì kỹ sư mình biết cái đó, thuê làm thiết kế về tương tự, thiết kế về số, hay là layout, test... thì làm chứ họ không có nhu cầu phải cho mình biết tất cả".

Thành ra, hiện nay chúng ta vẫn phải chấp nhận tính rời rạc của ngành, riêng khâu thiết kế vi mạch có hai tầng rời rạc: tầng thứ nhất là các doanh nghiệp tham gia vào chuỗi bán dẫn mới chỉ ở các công đoạn khác nhau; tầng thứ hai, hệ quả của tầng thứ nhất, là kỹ sư khó kết nối được với nhau.

Đi ngược trong chuỗi giá trị, xuống đến tầng vật liệu, nơi con chip bắt đầu từ những nguyên tố hóa học cơ bản thì thực ra Việt Nam cũng không đứng ngoài. Chúng ta cũng có tài nguyên thô: lâu nay phốt pho vàng dùng để pha tạp cho bán dẫn, sang các nhà máy Nhật Bản, Ấn Độ và Hàn Quốc, được Hóa chất Đức Giang xuất đi; cát đá thạch anh mang hàm lượng silic rất cao, nguyên liệu làm nên tấm wafer cũng đang bắt đầu được Vietnam Wafer khai thác để xuất khẩu.

Tài nguyên thô từ đất đai, hay tài nguyên chất xám từ tinh hoa con người rời khỏi Việt Nam để đi vào các hệ sinh thái sản xuất của những quốc gia khác, nơi sở hữu giá trị quan trọng.

Tham vọng và nguồn tài trợ của các nước lớn cho chip. Theo các kỹ sư, chúng ta có thể rất khó học được các nước siêu giàu, nhưng bài học của Đài Loan, từ chỗ nhập khẩu công nghệ đến chỗ nắm yết hầu công nghệ, liệu có xa cách quá không?

Chính những đặc thù của ngành bán dẫn, với thời gian đầu tư quá dài, đòi hỏi nguồn nhân lực tinh nhuệ nhất của một quốc gia, phải đốt tiền liên tục nhiều năm mới có sản phẩm, mặt khác, từ khởi thủy đến nay ngành bán dẫn luôn là cuộc chơi mang tính địa chính trị, nên vai trò "bà đỡ" của nhà nước với ngành là rất lớn. Có thể nói nôm na thành ba từ khóa 1) giao bài toán; 2) tài trợ mồi; 3) nếu sản phẩm đạt thì mua nhiều.

Trong tác phẩm kinh điển về "Nhà nước khởi tạo", GS Mazzucato lật lại lịch sử ngành công nghệ Mỹ, đặc biệt là ngành điện điện tử, cho thấy đầu tư của nhà nước vào các nghiên cứu cơ bản cho đến nghiên cứu tiền thương mại đã định hình nên công nghệ của chính các ông lớn hiện nay như google, Apple. Đồng thời, nhà nước cũng là người mua sắm công, mua các vi mạch tích hợp từ khi còn rất đắt, rủi ro, chưa có thị trường.

Ở đây chúng ta hẳn còn nhớ quả bom dẫn đường Mỹ ném trúng cầu Hàm Rồng từ công nghệ của Texas Instrument trong kỳ 1. Công ty này nghiên cứu trong chín tháng để tạo ra một hệ thống laser và IC sơ khai với vài transistor, từ khoản tài trợ nghiên cứu của chính phủ Mỹ. Có thể nói, khoản tài trợ cho những con IC đời cổ đó đã mở đường cho vi mạch hiện đại ngày nay.

Những năm gần đây, Trung Quốc cũng đầu tư cho chip theo logic tương tự và các kỹ sư bán dẫn cho biết, năng lực các công ty chip của Trung Quốc tiến rất nhanh. Chẳng hạn, vài năm trở về trước, DJI buộc phải mua chip do chính kỹ sư Qorvo Việt Nam làm ra, nhưng bây giờ ưu tiên sử dụng chip nội địa. "Anh nghĩ các công ty Trung Quốc dần sẽ bắt kịp [các chip tiên tiên của phương Tây] thôi vì Trung Quốc đã có nhiều người giỏi từ Mỹ trở về và chính phủ có các chương trình hậu thuẫn" và quy định sử dụng chip nội địa [21]. "Cũng như Việt Nam có đầu tư, có con người rồi sẽ bắt kịp. Những người có kinh nghiệm startup làm chip thì cơ bản sẽ có chất lượng tương tự", anh Huề nói. "Vấn đề là làm sao có cơ hội thị trường cho cả doanh nghiệp dám bỏ vốn đầu tư, đặc biệt là các startup sẽ nhanh nhạy, linh hoạt thường đưa ra giải pháp mới" trong một ngành thị trường khắc nghiệt nhất, và chính trị hóa mạnh nhất.

Chính vì vậy, tất cả các chuyên gia được hỏi cho rằng vấn đề bây giờ không phải có thiết kế chip không, ai thiết kế được chip (vì chắc chắn ta làm được), mà là ai sẽ trở thành khách hàng đầu tiên của chip Việt Nam. Khách hàng đó có thể là các tập đoàn điện tử như Samsung ở Hàn Quốc, các doanh nghiệp công nghệ ở Đài Loan, thị trường nội địa khổng lồ ở Trung Quốc hay các chương trình quốc phòng và công nghệ chiến lược tại Mỹ [22].

Khi nhìn lại toàn bộ bức tranh, điều Việt Nam có và không có đã khá rõ, một lực lượng kỹ sư tinh nhuệ, nhưng cũng đồng thời ta không có: chưa có doanh nghiệp dẫn dắt đủ lớn, chưa có khách hàng đủ lớn, không có thị trường tiêu thụ trong nước, chưa có một hệ sinh thái đủ hoàn chỉnh để kết nối các mảnh ghép lại với nhau.

Nên có những người rón rén không dám mơ cao xa về sản xuất mà hàng trăm triệu đô cũng chỉ như muối bỏ bể, "làm như hiện nay"- tức là phát triển nhân lực mạnh về thiết kế, tập trung thu hút các công ty nước ngoài đầu tư về thiết kế đã "là rất tốt rồi", anh Huy cho biết. "Chịu sức ép mỗi lần tape out mới hiểu được sao mình nghĩ vậy. Mỗi lần tapeout với tụi mình là một giai đoạn kinh khủng nhất trước khi chip đến với loài người ngoài kia. Vì nếu thất bại thì lại đốt tiền rất kinh khủng" như anh Huy bộc bạch, "vậy thì có dám mơ viển vông không?"

Trong lúc chờ tín hiệu từ nhà máy đúc, đóng gói chip (và biết đâu ngay lúc này có một doanh nghiệp lớn nào đó trong nước nhìn thấy nguồn tài nguyên quý giá là các kỹ sư bán dẫn và sẽ theo đuổi ngành việc làm con chip), nhiều kỹ sư cho rằng lộ trình tiến lên bậc tiếp theo có thể là: Từ chỗ làm thuê, tiến tới có doanh nghiệp làm IP, rồi dần có doanh nghiệp thiết kế chip ."Chúng ta không bao giờ có cửa đấu lại với các ông lớn ở node tiên tiến, không thể cạnh tranh mặt đối mặt vì không khả thi", TS. Lê Quang Đạm nói.

"Mà phải đi vào những thị trường ngách" các ông lớn không làm. Ngách đây là thiết kế các con chip chuyên dụng cho các tác vụ cụ thể, ví dụ điều khiển động cơ, quản lý năng lượng, xử lý tín hiệu, khác với các chip đa năng như CPU trong máy tính, ở các node công nghệ đã trưởng thành từ 28nm chứ không nhất thiết và không thể đổ núi tiền làm các node tiên tiến đỉnh cao. "Tôi không nghĩ Việt Nam sẽ trở thành một đại gia thứ 2 sau Đài Loan hay Hàn Quốc", anh Võ Kỳ Phong cùng chung nhận định.

Trong những năm qua, "bước tiến thực tế nhất là đào tạo kỹ sư thiết kế, vì đây là nền tảng cho mọi giai đoạn khác". Về mặt thiết kế chip Việt Nam có thể tỏa sáng trong các lãnh vực thiết kế SoC (System On Chip) và IP, thiết kế phần cứng nền tảng (hardware platform) cho chip và kiểm thử thiết kế chip (verification and validation), anh Phong nói.

Nếu nỗ lực, anh cho rằng, một con đường khả thi là trong 10-15 năm tới, đến 2035-2040, "Việt Nam có thể trở thành trung tâm khu vực về thiết kế chip, đóng gói, kiểm thử và sau đó là sản xuất chip cơ bản, dần tiến đến thiết kế và fab tiên tiến".

Trong lúc chờ đợi những thay đổi lớn lao hơn của hệ sinh thái bán dẫn trong nước, quay trở lại với câu hỏi căn bản nhất về nuôi dưỡng con người, làm sao "tạo nguồn" từ những kỹ sư chập chững vào nghề, kỹ sư chính, cho đến tổng công trình sư. Hơn ai hết, chính họ là những người khai mở biên giới số từ 0 đến 1.

Để trở thành một trung tâm thiết kế chip, "chỉ cần vài trăm kỹ sư giỏi là đã có thể tham gia chuỗi giá trị". Vấn đề là làm sao để tích lũy năng lực đó trong nước, thay vì chỉ xuất khẩu chất xám? anh Phong đặt câu hỏi.

Anh Yên còn lo ngại rằng thực tế hiện nay nguồn nhân lực trẻ còn đang bão hòa. "FDI không có nghĩa vụ phải đào tạo kỹ sư mới ra trường thành lành nghề", nghịch lý của ngành là "kỹ sư giàu kinh nghiệm được săn đón trả lương rất cao, còn kỹ sư mới ra trường thì họ rất kén cá chọn canh", anh Yên, người nhìn thấy tiềm năng của nhiều nhóm trẻ, ở mức đã có nhóm làm được IP mang bán cho các hãng lớn, nói. "Nên thực ra việc ưu đãi chuyên gia không quá quan trọng, quan trọng hơn là có chính sách ưu đãi, có thể là ưu đãi thuế để các công ty có động lực tuyển kỹ sư trẻ mới ra trường, mới nuôi nấng được họ."

Cuộc đua và tham vọng sở hữu chip, ngay cả ở trong khu vực không chờ đợi ai cả. Ngay gần chúng ta "Malaysia hơn mình chứ, họ có cả wafer fab riêng mà, doanh nghiệp IC design thì vừa IPO hoành tráng", anh Yên nói.

Kỳ 1: Giấc mơ 'Thiên sơn hộ quốc' của người kỹ sư bán dẫn Việt

---

Chú thích:

[12] https://semiengineering.com/first-time-silicon-success-plummets/

[13] https://spectrum.ieee.org/the-transistor-of-2047-expert-predictions

[14] McKinsey, The next era of semiconductor value creation, 2026.

[15] McKinsey, The semiconductordecade: A trillion-dollarindustry, 2022

[16] https://www.sciedu.ca/journal/index.php/rwe/article/view/18821/11556

[17] https://www.sciencedirect.com/science/article/abs/pii/S0308596123001945?via%3Dihub

[18] Deloitte, 2025 Global semiconductor industry outlook

[19] https://spectrum.ieee.org/transistor-density

[20] https://dl.acm.org/doi/10.1145/3566097.3567919

[21] Trung Quốc trợ cấp cho chip nội địa. https://www.reuters.com/technology/beijing-city-subsidise-domestic-ai-chips-targets-self-reliance-by-2027-2024-04-26/?

yêu cầu sử dụng chip nội địa, chẳng hạn như yêu cầu các trung tâm dữ liệu buộc phải dùng 50% chip nội địa https://www.tomshardware.com/tech-industry/semiconductors/china-mandates-domestic-firms-source-50-percent-of-chips-from-chinese-producers-beijing-continues-to-squeeze-companies-over-reliance-on-foreign-semiconductors?

Ngược lại, chính phủ cũng yêu cầu ngành chip sử dụng linh kiện, trang thiết bị trong nước https://www.reuters.com/world/china/china-mandates-50-domestic-equipment-rule-chipmakers-sources-say-2025-12-30/?

[22] Năm 1987, trước nỗi lo bị Nhật Bản vượt mặt, chính phủ Mỹ và 14 công ty bán dẫn hàng đầu đã cùng lập SEMATECH, một liên minh nghiên cứu công nghệ sản xuất chip với nguốn vốn từ cả nhà nước và các công ty 1 tỷ USD. Với "quyết tâm chính trị" rất lớn, thay vì chọn một doanh nghiệp để bảo hộ, họ cùng đầu tư, cùng chia sẻ những năng lực nền tảng mà toàn ngành cùng cần, vì có những công nghệ quá đắt để một công ty tự gánh. National Academies of Sciences, Engineering, and Medicine. 2024. Strategies to Enable Assured Access to Semiconductors for the Department of Defense. Washington, DC: The National Academies Press. https://doi.org/10.17226/27624.

Tia Sáng

Chuyên trang tri thức của VnExpress

Tổng biên tập: Phạm Văn Hiếu

Địa chỉ: Tầng 10, Tòa A FPT Tower,

số 10 Phạm Văn Bạch, phường Cầu Giấy, Hà Nội

Điện thoại: (024) 39428445

Email: tiasang@vnexpress.net

© 2026. Toàn bộ bản quyền thuộc về Tia Sáng