FDI Việt Nam: Ngắn, trung và dài hạn

FDI vào Việt Nam giảm mạnh trong những tháng vừa qua mới chỉ là khởi đầu cho những xu hướng khác trong tương lai.

Kinh tế tăng trưởng dồi dào cần có đầu tư và đối với một nước hội nhập với cộng đồng quốc tế, đầu tư nước ngoài (FDI) là nguồn chủ yếu. Do đó, thông tin FDI vào Việt Nam theo đà giảm trong năm 2023 là điều đáng chú ý. Theo Cục Đầu tư Nước ngoài, trong bốn tháng đầu năm 2023, FDI đăng ký cấp mới giảm 18% so với cùng kỳ năm 2022, trong quý một 2023 giảm 39%, trong tháng hai giảm 38%, và tháng giêng giảm 20%. Những thông tin này phản ánh nhiều sự bất ổn hiện nay do những sự kiện có tác động tức thời và lâu dài đến kinh tế quốc tế nói chung và Việt Nam nói riêng. Trong ngắn hạn, áp lực lạm phát, chính sách lãi suất, rủi ro suy thoái ảnh hưởng các quyết định đầu tư. Đồng thời, cơ cấu tổ chức đầu tư và thương mại quốc tế đang biến chuyển đáng kể ảnh hưởng dòng chảy FDI trong ngắn và trung hạn. Trong ngắn, trung và dài hạn, tiến bộ kỹ thuật như trí tuệ nhân tạo có khả năng phá vỡ chuỗi sản xuất hiện hữu dẫn đến sự cần thiết của việc tái đánh giá lợi thế so sánh của mỗi cá nhân và mỗi quốc gia.

Lạm phát vẫn cao, lãi suất vẫn tăng, rủi ro suy thoái vẫn còn

Trong hai tháng qua, ba ngân hàng tại Mỹ (Silicon Valley Bank, Signature Bank, First Republic Bank) với tài sản trị giá hơn USD 500 tỷ đã ngưng hoạt động. Biến cố đó đã lan toả đến sụp đổ ngân hàng Thụy Sĩ Credit Suisse với lượng tài sản tính từ cuối năm 2022 hơn USD 1,400 tỷ. Tuy chưa trầm trọng lắm nhưng các ngân hàng trung ương đang đề cao cảnh giác sẵn sàng can thiệp để hệ thống tài chính tiếp tục hoạt động.

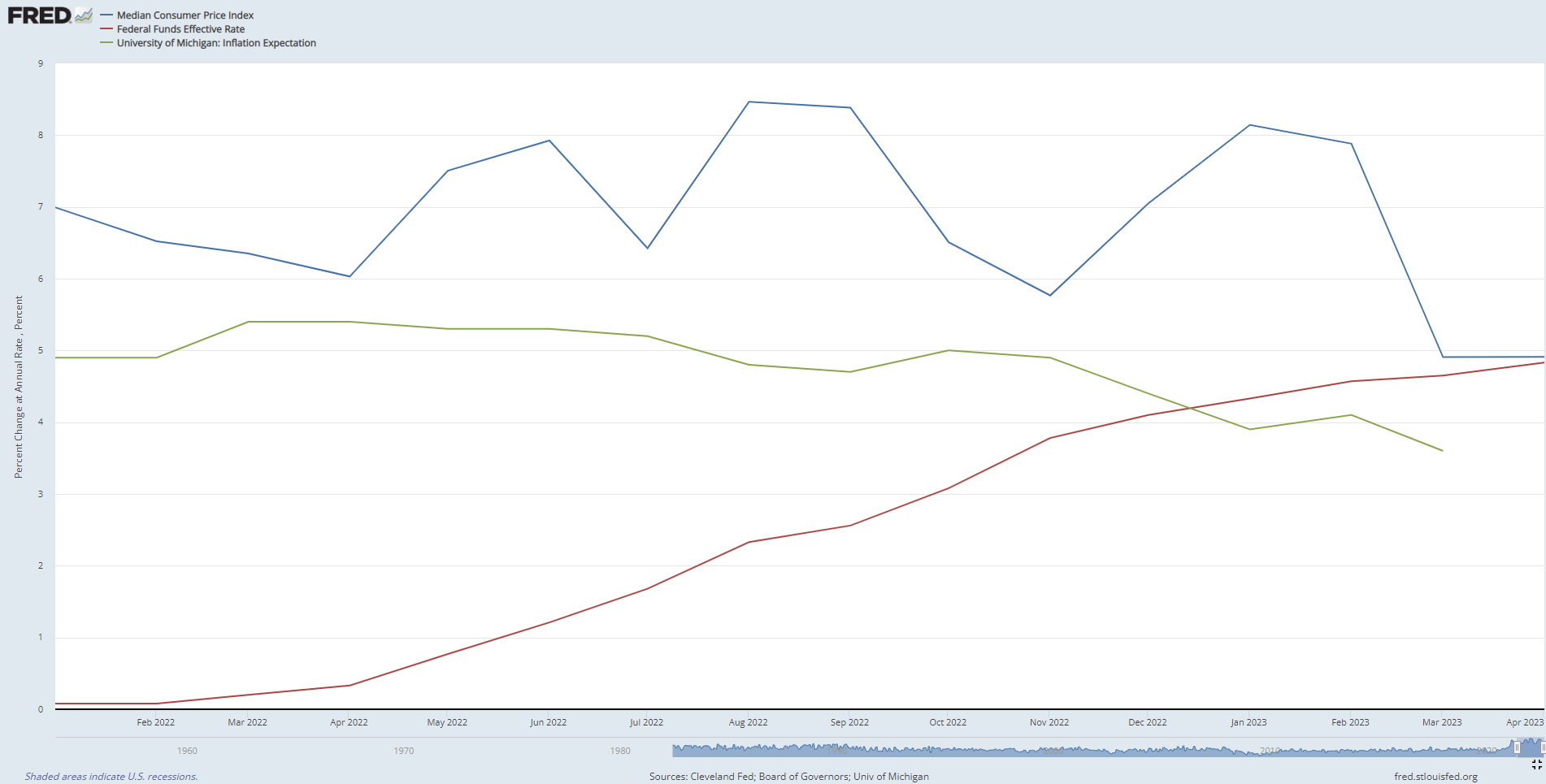

Silicon Valley Bank (SVB) là một nạn nhân của chính sách tăng vọt lãi suất của Ngân Hàng Trung Ương Mỹ (Federal Reserve, FED). Bắt đầu tháng 2, 2022, FED đã tăng mức lãi suất (giữa các ngân hàng) một chục lần, từ dưới 0,1% đến hơn 5,0% trong tháng 5, 2023, mức cao nhất tính từ năm 2007 (xem Hình 1). Vào đầu năm 2022, lạm phát Mỹ lên đến 7,0% so với mức mục tiêu khoảng 2,0%. Chính sách tăng lãi suất là biện pháp chống lạm phát—FED tăng lãi suất để khuyến khích thị trường bớt hoạt động kinh tế, giảm nhu cầu lao động, nhằm giảm áp lực lương và giá. Tuy mức lạm phát đã giảm từ đỉnh hơn 8% vào mùa thu 2022, xuống khoảng 5% tháng 3, 2023, mức này vẫn còn quá cao so với mức mục tiêu 2%. Đối với chính sách FED, còn quan trọng hơn mức lạm phát là kỳ vọng lạm phát vì mức lương và mức giá đều căn cứ vào đó. Nếu kỳ vọng lạm phát giảm thì lạm phát sẽ giảm. Hành động tăng lãi suất mạnh mẽ của FED là để giảm kỳ vọng lạm phát. Hình 1 cho thấy kỳ vọng lạm phát đã giảm dưới 4% vào tháng 3, 2023 nhưng cần xuống gần mức mục tiêu khoảng 2%. Do đó, FED chưa thể ngừng tăng lãi suất.

Chuyện SVB và các ngân hàng trên đều liên quan đến nguồn FDI giảm trong mấy tháng qua. Thứ nhất, SVB đã gặp nạn vì giá trị tài sản của ngân hàng được định bằng mức lãi suất thấp và đã mất giá vì những tài sản thay thế là công cụ tài chính mới phát được định với lãi suất cao hơn (gấp cả chục lần). Cũng như thế, những công cụ tài chính mang lãi suất cao có khả năng hấp thụ vốn thay vì đầu tư vào những công trình sản xuất như FDI. Thứ nhì, lãi suất cao đồng nghĩa với việc chi phí tín dụng cao, khiến các nhà đầu tư hoãn lại các dự án của mình đợi đến lúc lãi suất giảm. Lãi suất lên càng cao so với mức kỳ vọng thì càng nhiều công trình trì hoãn và FDI giảm. Thứ ba, nếu rủi ro lãi suất còn trong hệ thống ngân hàng, những ngân hàng sẽ phải bớt hoạt động cho vay để phòng hờ khách hàng rút tiền gửi và như thể sẽ giảm cung tín dụng trong thị trường nâng cao chi phí tín dụng. Chi phí tín dụng càng cao, FDI càng giảm. Thứ tư, rủi ro suy thoái đến từ lạm phát, lãi suất cao, tín dụng siết chặt khiến các nhà đầu tư bi quan về mức cầu khiến các công trình sản xuất bị hoãn lại đợi khi rủi ro suy thoái giảm bớt.

Những bất ổn vĩ mô có ảnh hưởng đến nguồn FDI trong ngắn hạn. Nhưng “ngắn hạn” là bao lâu thì khó nói. Cũng có thể rất ngắn nếu thông tin tuần sau cho biết lạm phát giảm mạnh ảnh hưởng đến kỳ vọng lạm phát giảm mạnh. Khi đó, khả năng cao FED sẽ bắt đầu giảm lãi suất, các ngân hàng trung ương khác sẽ làm theo, kinh tế quốc tế sẽ thoát khỏi rủi ro suy thoái và đầu tư và FDI sẽ theo đà lên. Nhưng cũng có thể lạm phát chưa chịu giảm vì cuộc chiến Nga-Ukraine kéo dài ảnh hưởng đến chuỗi cung ứng, lao động khan hiếm tại Mỹ vẫn chưa được giải quyết khiến lương và giá giữ mức cao. Trong trường hợp đó, FED sẽ tiếp tục tăng hoặc giữ cao mức lãi suất vì không thể mất uy tín về cam kết ổn định giá. Sự kiện nào đến thì cũng ngoài khả năng dự đoán chắc chắn từ trước và những chính phủ chỉ có thể chuẩn bị những biện pháp đối phó nếu sự kiện tiếp tục, hoặc suy thoái đến.

“Luật chơi” đầu tư và thương mại quốc tế biến chuyển

Từ thập niên 1950 sau đệ nhị thế chiến, khuynh hướng của các cơ quan quốc tế là khuyến khích cạnh tranh trong lĩnh vực kinh tế, phá bỏ những rào cản hành chính và chính trị nhằm mục đích tự do thương mại và đầu tư. Nhưng trong 10 năm qua, xu hướng liên hệ kinh tế giữa các nước đã chuyển sang một chế độ khác trong đó chi phí sản xuất không phải là yếu tố duy nhất (hoặc quan trọng nhất) quyết định dòng chảy thương mại và đầu tư.

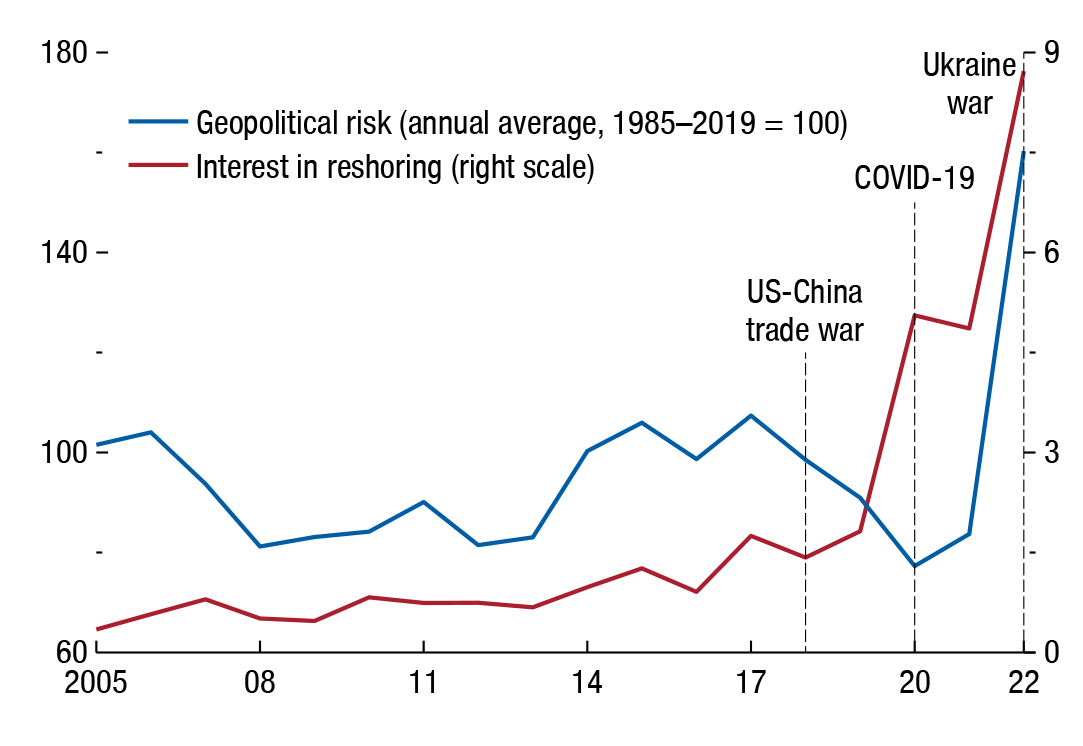

Những biến chuyển này ngày càng có dấu hiệu ảnh hưởng đến quyết định đầu tư của các xí nghiệp (xem Hình 2). Theo Quỹ Tiền Tệ Quốc Tế (IMF),1 các chữ “reshoring”, “friend-shoring”, hoặc “near-shoring” (thuật ngữ chỉ việc “bắt tay” với một số đối tác nước bạn “đáng tin cậy”, không nhất thiết là đối tác cung cấp dịch vụ giá rẻ nhất) đã được viết trong những báo cáo công bố của các xí nghiệp Mỹ bình quân gần chín lần trong năm 2022 so với một lần trong năm 2013. Chỉ số này khả năng còn tăng trong 2023 với diễn biến cuộc chiến Nga-Ukraine. Nhưng sự chuyển hướng đầu tư của các xí nghiệp không những chỉ vì rủi ro khoa địa chính trị gần đây mà đã bắt đầu trước cuộc xung đột thương mại Mỹ-Trung và tăng vọt kể cả khi những rủi ro khoa địa chính trị thấp đi và theo đà xuống sau đó (xem hình 2).

Xu hướng giữ đầu tư tại nước nhà và đầu tư vào các nước “bạn” đã bắt đầu hiện ra trong những thống kê. Hình 3 cho chúng ta thấy sự thay đổi dòng chảy FDI khi so số công trình đầu tư nước ngoài mới từ thời điểm 2015 quý 1 đến 2020 quý 1 (trước COVID) và thời điểm 2020 quý 2 đến 2022 quý 4 (sau COVID). Đối với các nước Châu Á ngoài Trung Quốc (trong đó có Việt Nam), FDI từ các nước Bắc Mỹ theo đà tăng, từ Châu Á khác ngoài Trung Quốc theo đà xuống và FDI từ Trung Quốc theo đà xuống nhiều nhất. Ngoài FDI đến từ các nước mới nổi Châu Âu (đông Âu) theo đà tăng, FDI vào Trung Quốc đều giảm, giảm mạnh nhất từ Mỹ và các nước Châu Á khác. Trung Quốc đầu tư mới vào các nước khác đều theo đà giảm mạnh, mạnh nhất vào những nước Châu Á khác. Tuy nhiên COVID-19 đã ảnh hưởng đáng kể đến đầu tư Trung Quốc. FDI bắt nguồn trực tiếp từ Mỹ đến Trung Quốc đã theo đà giảm mạnh và theo đà tăng đến các nước Châu Á khác, các nước Châu Âu mới nổi và các nước bắc Mỹ khác.

Theo khuynh hướng này, những luật lệ do Tổ Chức Thương Mại Thế Giới (WTO) đặt ra ngày càng vô hiệu. Các liên hệ song phương hoặc khối sẽ tăng tầm quan trọng trong khi ảnh hưởng những tổ chức toàn cầu giảm. Thậm chí, thuế tối thiểu toàn cầu 15% dự định áp dụng vào năm 2024 sẽ không có tác động lớn đối với nhiều ngành vì sẽ có những biện pháp khác như tiền trợ cấp hoặc thuế nhập khẩu bù đắp ảnh hưởng dòng chảy thương mại và đầu tư.

Công nghệ vẫn là Yếu Tố Chính

Trong một cuộc thăm dò sinh viên Mỹ, hơn 89% đã dùng Chat-GPT giúp làm bài tập, 53% đã dùng để viết bài văn. Theo Tổ Chức Lao Động Quốc Tế (ILO) nước Kenya có 1% số người hành nghề tự do online trên thế giới và trong đó 70% làm việc “viết bài thuê” cho sinh viên Mỹ. Năm 2022, một người hành nghề “viết thuê” có thu nhập khoảng USD 900 đến 1200 một tháng. Năm nay, sau khi Chat-GPT ra đời, thu nhập đã giảm xuống USD 500 đến 800 một tháng. Một anh Kenyan hành nghề này lo lắng các công cụ trí tuệ nhân tạo sẽ làm giảm nhu cầu cho những việc anh đang làm. Đồng thời anh này cũng đang dùng Chat-GPT để viết bài trước đây anh đã (outsource) thuê thợ ngoài viết.2

Theo vài nghiên cứu gần đây, Chat-GPT có khả năng tăng năng suất cũng như thay thế những người hiện đang làm trong nhiều ngành như viết văn, báo chí, lập trình vi tính, hỗ trợ khách hàng, luật, giáo dục, phân tích số liệu. Trong ngành lập trình vi tính, Github co-Pilot, một công cụ dùng kỹ thuật GPT (công nghệ đứng sau Chat-GPT), lấy những lệnh viết bằng ngôn ngữ thông thường trong phần “bình luận” của một chương trình và trả lại những lệnh bằng ngôn ngữ máy tính như Python, R, v.v.. Phần mềm này có thể tăng năng suất người lập trình gấp nhiều lần, nhưng đồng thời sẽ thay thế một số người trong nghề này.

Ví dụ của ngành viết thuế tại Kenya cho thấy lợi thế so sánh đã bị kỹ thuật Chat-GPT lấy đi. Nhưng nghiên cứu của Brynjolfsson, Li, Raymond (2023)3 cho biết tại một công ty Fortune 500 (danh sách 500 công ty lớn nhất nước Mỹ do tạp chí Fortune bình chọn), nhân viên hỗ trợ khách hàng khi dùng công cụ GPT đã giải quyết nhiều phản hồi hơn 14% mỗi tiếng đồng hồ. Tuy nhiên, nếu năng suất người hỗ trợ khách hàng tăng vì dùng công cụ GPT, thì một số khách hàng cũng có thể dùng công cụ đó trực tiếp không cần chat với một người hỗ trợ. Tại Philippines, ngành “call center” (tạm hiểu là nghe, gọi giải đáp yêu cầu của khách hàng) chiếm 10% GDP và gần 15% thị trường toàn cầu. Trí tuệ nhân tạo có thể củng cố hoặc giảm lợi thế của Philippines tuỳ khả năng ngành call center Philippines thích nghi với công nghệ mới.

Trong dài hạn, tăng trưởng kinh tế là do tăng trưởng công nghệ. Đó là kiến thức chung trong kinh tế học. Trong hiện tại, khi những công nghệ cách mạng nay đã được đưa vào thị trường, dài hạn đã trở thành trung hạn và ngắn hạn. Khả năng thu hút FDI cũng như phát triển kinh tế tại Việt Nam nói chung sẽ thuộc vào khả năng thích nghi với công nghệ mới. Trong trường hợp yếu tố rủi ro vĩ mô và yếu tố biến chuyển cơ cấu đầu tư và thương mại quốc tế ảnh hưởng đến dòng chảy FDI đến Việt Nam, Nhà nước cần có những biện pháp và nỗ lực đối phó. Nhưng trong trường hợp công nghệ thay đổi, để thích nghi với công nghệ sẽ cần sự cố gắng từ nhiều phía. Ngành giáo dục sẽ phải có những sáng kiến đưa công nghệ này vào chương trình đào tạo. Việc ngăn chặn sinh viên dùng Chat-GPT làm bài sẽ vô hiệu. Tốt hơn là khuyến khích dùng công cụ đó tăng năng suất để có thể cạnh tranh trên thị trường lao động mới. Các xí nghiệp cũng cần tìm cách dùng công cụ mới tăng năng suất trong ngành của mình để có thể cạnh tranh. Và mỗi cá nhân cần tiếp cận với công cụ mới nhằm tăng năng suất trong nghề của mình. Sự thay đổi mang đến nhiều thách thức, nhưng vì là một công nghệ cơ bản cách mạng ảnh hửơng đến rất nhiều ngành, nhiều nghề cho cả thế giới, sẽ không có tình trạng kẻ đi trước kẻ đến sau, nên xáo trộn này cũng có khả năng đưa đến nhiều cơ hội cho một nước mới nổi như Việt Nam.

–

*Baylor University

1 International Monetary Fund, World Economic Outlook: A rocky recovery, “Chapter 4, Geoeconomic Fragmentation and Foreign Direct Investment,” April 2023.

2 Martin Seile, “AI is taking the jobs of Kenyans who write essays for U.S. college students,” Rest of World Online, 21 April 2023. https://restofworld.org/2023/chatgpt-taking-kenya-ghostwriters-jobs/

3 Erik Brynjolfsson, Danielle Li, and Lindsey R. Raymond , “Generative AI at Work,” NBER Working Paper No. 31161, April 2023.