Pep Guardiola gọi, thị trường dầu mỏ trả lời

Có lẽ, khó có fan hâm mộ bóng đá nào trên thế giới tưởng tượng ra, một ngày nào đó, việc chuyển nhượng cầu thủ diễn ra vào đầu mỗi mùa bóng lăn lại có thể tạo ra những thay đổi bất thường về giá cả trên thị trường dầu mỏ.

Sân nhà của CLB Man City cũng được đặt theo tên nhà tài trợ chính là hãng hàng không Etihad Airways của các Tiểu vương quốc Arab.

Mối quan hệ này có vẻ thật lạ lùng nhưng đó là điều đã xảy ra ở các câu lạc bộ bóng đá thuộc sở hữu hoặc được tài trợ bởi những “ông trùm” dầu mỏ hiện nay. Chúng tôi đã xuất bản trên tạp chí Energy Economics, số 100 (2021) nghiên cứu “When Pep comes calling, the oil market answers: The effect of football player transfer movements on abnormal fluctuations in oil price futures” (Khi Pep Guardiola gọi, thị trường dầu mỏ trả lời: Ảnh hưởng của các chuyển nhượng cầu thủ bóng đá tới các biến động bất thường của giá dầu trên thị trường)1 để nói về vấn đề này.

Ý tưởng nghiên cứu này nảy sinh từ một sự tình cờ: trong một hội nghị tài chính năm 2019, tôi đọc được lời phát biểu của ông Uli Hoeness, Chủ tịch Bayern Munich – câu lạc bộ bóng đá thành công nhất trong lịch sử Bundesliga, về mối liên hệ giữa việc chuyển nhượng cầu thủ với việc tăng giá dầu mỏ. Tò mò về thông tin này, tôi đã quyết định cùng các cộng sự tìm hiểu ảnh hưởng của việc chuyển nhượng cầu thủ do các câu lạc bộ bóng đá thuộc quyền sở hữu hoặc được tài trợ bởi những “ông trùm” dầu mỏ tới sự thay đổi bất thường trong giá dầu giao nhanh (spot price) và giá dầu tương lai (futures price) trên thị trường dầu mỏ. Câu chuyện khá thú vị vì hiện tại mối liên hệ này chưa rõ ràng và chưa có nghiên cứu nào để liên kết hai thị trường tưởng chừng như rất độc lập là thị trường chuyển nhượng bóng đá và thị trường dầu mỏ dưới góc độ tài chính và luồng tiền.

Khi ông trùm dầu mỏ đầu tư vào bóng đá

Nếu quan sát những chuyển động của bóng đá thế giới khoảng gần 20 năm trở lại đây, chúng ta có thể thấy một dòng tiền cực lớn ngày càng gia tăng của các ông trùm dầu khí đổ vào các CLB bóng đá. Một trong những ví dụ sớm nhất và đáng chú ý nhất là trường hợp của Công ty dầu khí Nga Gazprom khi mở rộng tầm ảnh hưởng từ ở các giải ngoại hạng Premier League (Nga) đến Bundesliga (Đức) và Premier League (Anh). Họ sở hữu CLB bóng đá Zenit (Nga), có một hợp đồng kinh doanh lâu dài với CLB Schalke (Đức) và đã tài trợ cho cả CLB Chelsea (Anh) thông qua công ty đầu từ Millhouse Capital của ông trùm dầu khí Roman Abramovich.

Tuy vậy, cho đến thời điểm hiện tại, chưa có nghiên cứu nào xem xét ảnh hưởng của việc các ông trùm dầu mỏ tài trợ hoặc sở hữu CLB bóng đá tác động tới các biến động trên thị trường dầu khí như thế nào, mặc dù những nghiên cứu về các yếu tố quyết định sự biến động của giá dầu mỏ kể từ cuộc khủng hoảng dầu khí vào những năm 1970 đã có nhiều. Nguyên nhân một phần là do trước đây, mới chỉ có một hoặc hai CLB thuộc quyền sở hữu của ông chủ dầu mỏ và khoảng thời gian để thu thập dữ liệu về chuyển nhượng cầu thủ còn ngắn.

Trong khoảng hơn 10 năm trở lại đây, các ông chủ dầu mỏ đã đổ tiền vào mua lại hoặc tài trợ các câu lạc bộ bóng đá nhiều hơn. Điều này dẫn đến phần lớn các nhà đầu tư cho các CLB bóng đá tên tuổi ở châu Âu đều đến từ Trung Đông, có thể kể đến cựu Thủ tướng Qatar, Abdullah bin Nasser Al Thani, từ năm 2010 sở hữu CLB bóng đá Malaga (Tây Ban Nha); tập đoàn Qatar Sports Investment sở hữu nhà vô địch Pháp Paris Saint-Germain từ năm 2011; tập đoàn dầu khí có trụ sở tại Abu Dhabi do Sheikh Mansour đứng đầu tài trợ và cũng là chủ sở hữu nhà vô địch giải Ngoại hạng Anh 2019, CLB Manchester City. Sân nhà của CLB Man City cũng được đặt theo tên nhà tài trợ chính là hãng hàng không Etihad Airways của các Tiểu vương quốc Arab. Gần đây nhất, vào năm 2020, CLB Newcastle United (Anh) cũng là đối tượng trong cuộc đấu thầu mua lại của Quỹ đầu tư công Ả Rập Saudi do Thái tử Mohammed bin Salman đứng đầu, tuy nhiên nỗ lực mua lại CLB NewCastle United giữa năm 2020 từ ông chủ Mike Ashley của Quỹ đầu tư công Ả Rập Saudi không thành công, một phần lớn có thể do tiến trình bị kéo dài và tính rủi ro cao trên bình diện quốc tế do ảnh hưởng của dịch COVID-19.

Ai tác động đến ai?

Kết hợp nhận định của chủ tịch CLB Bayern Munich và dữ liệu về tiến trình “dầu mỏ hóa” của các dòng tiền đầu tư vào bóng đá châu Âu đã thúc đẩy chúng tôi hứng thú đi tìm tác động của hai thị trường bóng đá và dầu mỏ. Chúng tôi đã sử dụng phương pháp nghiên cứu theo sự kiện (event study) và tập trung vào năm CLB châu Âu thuộc sở hữu của các nhà đầu tư giàu dầu mỏ là CLB Manchester City (Anh), CLB Chelsea (Anh), CLB Málaga (Tây Ban Nha), CLB Paris Saint-Germain (Pháp) và CLB Zenit (Nga) trong khoảng thời gian là từ tháng 7/2003, (đó là khi Roman Abramovich mua CLB Chelsea) đến tháng 2/2019. Các hợp đồng chuyển nhượng được tổng hợp từ trang www.transfermarkt.com, trang web cung cấp dữ liệu chính thống về lịch sử của tất cả các loại hình trao đổi cầu thủ bóng đá tại châu Âu như mua, bán, cho mượn với nhiều điều khoản hợp đồng khác nhau.

Chúng tôi đã phát hiện ra, các CLB bóng đá do những doanh nghiệp hoạt động trong ngành dầu khí tài trợ hoặc được mua lại hoàn toàn luôn là một trong những người đi đầu trong việc trả những khoản tiền lớn cho các cầu thủ hàng đầu trên thị trường chuyển nhượng. Điều này cho thấy, chủ sở hữu của các CLB này muốn tập hợp đội hình gồm những cầu thủ tốt nhất để có được thành công ngay tức thì, ví dụ như giành được các danh hiệu trong nước cũng như châu lục. Dĩ nhiên, chiến lược này thường đòi hỏi nguồn tài chính đáng kể mà các CLB không thể đáp ứng chỉ từ việc chuyển nhượng cầu thủ. Dữ liệu thực nghiệm về chuyển nhượng cầu thủ cho thấy, các CLB bóng đá mà sau nhận được sự tài trợ của các công ty dầu khí thường xuyên rơi vào cảnh phải phải chi ra những khoản tiền lớn để mua cầu thủ vượt xa số tiền họ nhận được khi bán cầu thủ, Đây có thể nói là sự thâm hụt lớn trên thị trường chuyển nhượng cầu thủ, do đó các CLB này cần nhận thêm tài trợ từ các nguồn bên ngoài thị trường chuyển nhượng. Một trong những nguồn cung chính cho họ là từ thị trường dầu khí, vốn do chủ sở hữu/nhà tài trợ của các CLB này chi, đều là các công ty dầu khí của Nga hoặc các ông trùm dầu khí Trung Đông.

Để tài trợ cho những khoản thâm hụt trên thị trường chuyển nhượng cầu thủ, các chủ sở hữu đã có hành động mang tính chất “cơ hội” trong ngắn hạn bằng cách giữ lại nguồn cung dầu, dẫn đến việc tăng giá dầu giao nhanh, do thị trường dầu mỏ giao nhanh thường có tính thanh khoản thấp và khả năng điều phối, điều tiết thị trường dầu mỏ thế giới từ các quốc gia có sản lượng khai thác, sản xuất dầu mỏ lớn.

Bảng 1: Số liệu thống kê về việc giá trị chuyển nhượng cầu thủ (đơn vị: 100 triệu bảng Anh)

|

|

Cực Hạn |

Trung Bình |

Median |

Cực Tiểu |

Độ Lệch Chuẩn |

|

Phần A: Cầu thủ đến |

|

|

|

|

|

|

(1) Giao dịch mua |

1.9980 |

0.1486 |

0.0810 |

0.0018 |

0.1886 |

|

(2) Giao dịch mượn |

0.4050 |

0.0492 |

0.0053 |

0.0014 |

0.1151 |

|

(3) Tổng (1) + (2) |

2.0160 |

0.2181 |

0.1211 |

0.0018 |

0.2644 |

|

Phần B: Cầu thủ đi |

|

|

|

|

|

|

(4) Giao dịch bán |

0.5940 |

0.0881 |

0.0540 |

0.0009 |

0.1022 |

|

(5) Giao dịch cho mượn |

0.0711 |

0.0144 |

0.0090 |

0.0011 |

0.0157 |

|

(6) Tổng (4) + (5) |

0.9090 |

0.1021 |

0.0450 |

0.0009 |

0.1543 |

|

(7) Khoản thâm hụt |

1.7127 |

0.1765 |

0.0810 |

0.0000 |

0.2169 |

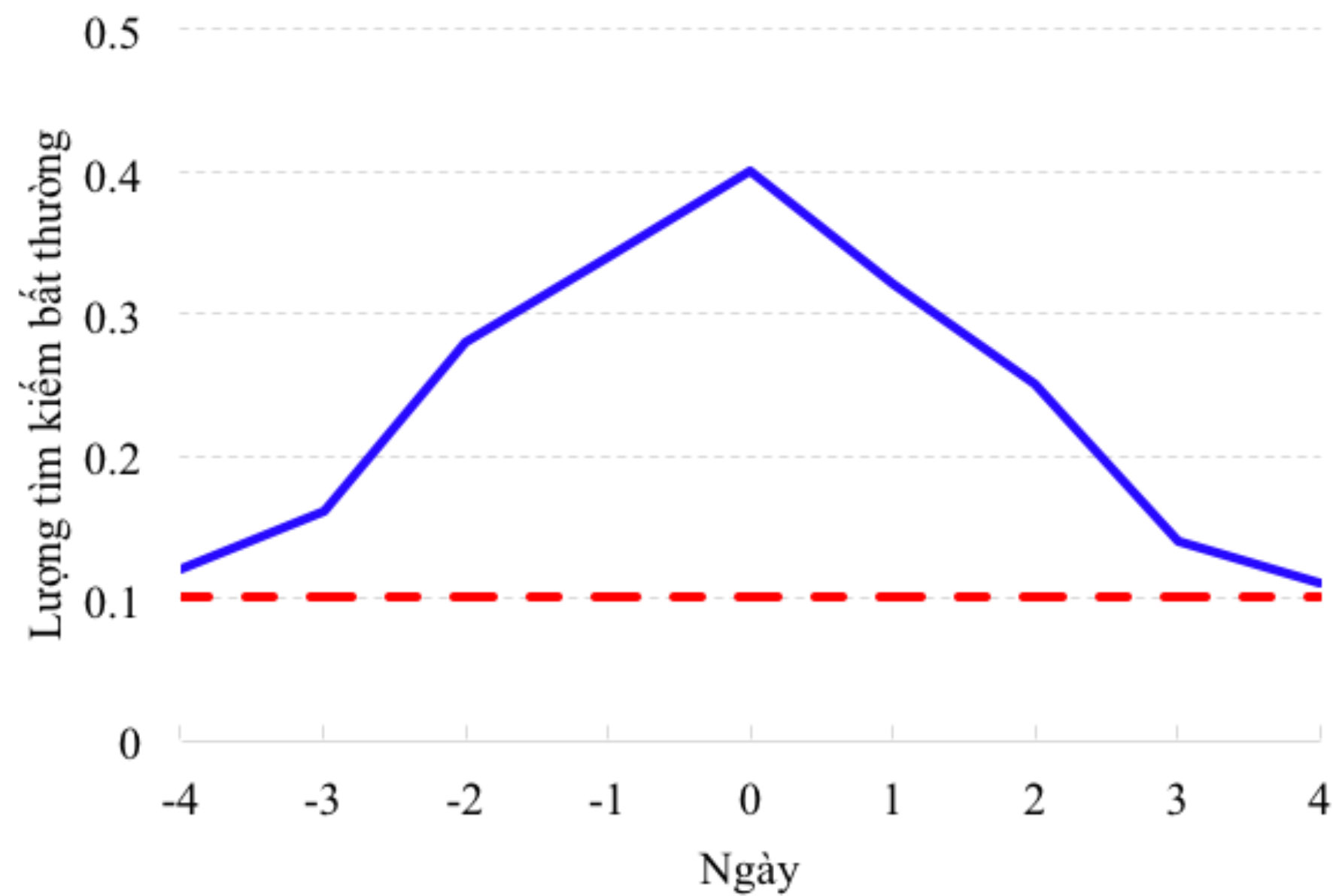

Việc tăng giá dầu giao nhanh còn được thúc đẩy bằng nỗi lo lắng về việc cắt giảm nguồn cung dầu (Hình 1). Sự tăng giá bất thường trên thị trường giao nhanh thông thường sẽ được phản ánh trên thị trường dầu mỏ tương lai, trừ những trường hợp chuyển nhượng các cầu thủ có giá trị chuyển nhượng cao. Các trường hợp đặc biệt này thường là các vụ chuyển nhượng cầu thủ rất nổi tiếng như Neymar, có thể thu hút sự quan tâm đông đảo của báo chí và các nhà đầu tư dẫn đến sự nhận biết về thông tin trên diện rộng. Khi một thông tin đã được phản ánh vào giá giao dịch trên thị trường dầu tương lai, nhà đầu tư sẽ không còn kiếm được lợi nhuận bất thường từ thông tin này nữa.

Hình 1: Lượng tìm kiếm bất thường trên trang Google với từ khóa “Oil supply reduction” (cắt giảm lượng cung dầu) xung quanh ngày thâm hụt (ngày 0) trên thị trường chuyển nhượng của 5 câu lạc bộ (đường màu xanh) so sánh với lượng tìm kiếm cùng từ khóa trung bình trong những ngày không thâm hụt (đường màu đỏ).

Có thể sẽ có nhiều người băn khoăn về việc tại sao những ông trùm dầu khí này không thực hiện việc tăng giá dầu một cách thường xuyên. Chúng tôi cho rằng, nếu họ làm điều đó một cách thường xuyên thì có khả năng sẽ thu hút sự chú ý từ các thành viên khác của Tổ chức các nước xuất khẩu dầu mỏ (OPEC), qua đó sẽ khiến cho việc tăng giá dầu bị để ý và dễ bị quy kết là cố gắng thao túng thị trường. Thay vào đó, nếu điều này diễn ra trong thời gian ngắn và ngẫu nhiên chỉ để giải quyết nguồn tài chính cho các CLB bóng đá trong việc chuyển nhượng cầu thủ thì sẽ ít gây sự chú ý hơn. Hơn nữa, việc làm này cần thực hiện nhanh chóng (a snap decision) để giải quyết bài toán cụ thể khi các CLB bóng đá cần nguồn tài chính để thực hiện việc chuyển nhượng cầu thủ chứ không phải là một phần của chiến lược dài hơi của tập đoàn trong công việc kinh doanh dầu khí.

Phân tích mối quan hệ giữa hoạt động của các CLB bóng đá thuộc sở hữu của các ông chủ dầu khí trên thị trường chuyển nhượng cầu thủ và những biến động bất thường về giá dầu tương lai, nhóm nghiên cứu đã phát hiện ra cơ chế truyền sốc giữa hai thị trường theo cách như vậy. Một điều rất tình cờ là khi bài báo được xuất bản thì cũng trùng với khoảng thời gian xác định được Chelsea và Man city đá trận chung kết cúp C1 châu Âu, hai đội bóng trong mẫu nghiên cứu. PSG sau khi được sở hữu bởi ông chủ dầu mỏ thì cũng đã lột xác trở thành một những ông lớn ở sân cỏ châu Âu, liên tục vào bán kết hoặc chung kết C1 trong những năm gần đây.□

——

1 https://www.sciencedirect.com/science/article/pii/S0140988321002310?via%3Dihub