Thuế tiêu thụ đặc biệt đối với đồ uống có đường – Chi phí và lợi ích của chính sách?

Mới đây Bộ Tài chính có đề nghị bổ sung vào nội dung của Luật Thuế Tiêu thụ Đặc biệt, trong đó bổ sung nước ngọt bao gồm loại có ga, không ga, tăng lực, thể thao, trà, cà phê uống liền đóng gói gọi chung là đồ uống có đường vào đối tượng chịu thuế TTĐB với mức thuế suất 10% áp dụng từ năm 2019. Lý giải cho điều này, BTC cho rằng đồ uống có đường gây tăng cân, béo phì, là nguyên nhân chính của một số bệnh không truyền nhiễm như tim mạch và tiểu đường và việc đánh thuế này cũng là để phù hợp với thông lệ quốc tế.

Đánh thuế đối với đồ uống có đường

Các bệnh không truyền nhiễm (béo phì, tiểu đường, tim mạch,…) đang là thách thức của xã hội khi trong năm 2015 đã có gần 4 triệu người chết do các vấn đề về cân nặng, chủ yếu là các bệnh lý về tim.

Số liệu thống kê của New England Journal of Medicine1 chỉ ra rằng tỷ lệ béo phì trong độ tuổi trưởng thành ở Việt Nam tính đến năm 2015 chỉ ở mức 1,23% đối với nam và 2,03% đối với nữ trong độ tuổi trưởng thành và con số này ở trẻ em nam là 2,36% và nữ là 1,94%. Đây là mức thấp so với thế giới tuy nhiên tỷ lệ thừa cân ở cả 4 nhóm đối tượng đã tăng gấp 3 lần so với hồi năm 1980. Tỷ lệ bệnh nhân mắc tiểu đường của Việt Nam đã tăng gần gấp đôi trong 10 năm trở lại đây, hiện tại theo tính toán của WHO cứ 20 người Việt Nam thì lại có 1 người bị tiểu đường và trong năm 2015 đã có khoảng 53.458 người tử vong do các bệnh lý liên quan đến tiểu đường2.

Nhiều nghiên cứu chứng minh rằng có mối liên hệ chặt chẽ giữa lượng calo được hấp thụ và khả năng béo phì, tiểu đường. Trong đó đồ ăn và thức uống với hàm lượng đường nhân tạo cao là nguồn cung cấp calo chính.Việc kiểm soát khối lượng đồ uống có đường được nạp vào cơ thể được cho là giải pháp quan trọng hạn chế sự gia tăng tình trạng béo phì3.

Trong số các yếu tố ảnh hưởng đến lượng mua, tiêu thụ đồ uống có đường, giá cả là yếu tố có mức độ ảnh hưởng hàng đầu, chứ không phải khẩu vị hay ảnh hưởng từ môi trường xung quanh4.Do đó, can thiệp tài khóa trở thành công cụ hữu hiệu để điều tiết lượng tiêu dùng đồ uống có đường.

3 phương án sử dụng chính sách tài khóa thường được sử dụng trong cuộc chiến chống lại đồ uống gây hại cho sức khỏe bao gồm: Đánh thuế đồ uống, đánh thuế đối với thành phần có trong đồ uống và trợ cấp giá cho đồ uống có lợi cho sức khỏe. Trong đó việc sử dụng chính sách thuế nhằm kiểm soát lượng tiêu thụ đồ uống là giải pháp được nhiều nước áp dụng và có những ảnh hưởng tích cực hơn cả. Đơn cử là sử dụng chính sách giá và thuế đối với thuốc lá đã chứng minh hiệu quả trong giảm lượng tiêu thụ thuốc lá, thúc đẩy cai nghiện thuốc lá. Hiện tại có 14 nước đã áp thuế đối với đồ uống có đường. Các nước châu Âu, Mỹ, Thái Lan, Mexico,… là các nước đã thu được những kết quả khả quan.

Minh họa lượng đường trong các sản phẩm đồ uống tại Úc. Nguồn: Australian Healthy Food Guide

Thuế khối lượng hay thuế giá trị

2 loại thuế thông dụng đối với hàng hóa là thuế giá trị gia tăng và thuế tiêu thụ đặc biệt. Kinh nghiệm từ thuế thuốc lá cho thấy thuế tiêu thụ đặc biệt là giải pháp hữu hiệu hơn VAT do nó trực tiếp tăng giá, mang lại nguồn thu thuế ổn định hơn so với thuế dựa trên giá bán bị ảnh hưởng bởi chính sách giá của công ty.

Có 4 loại thuế Tiêu thụ đặc biệt thường được sử dụng đối với đồ uống có đường là Thuế đánh vào lượng đường có trong đồ uống (Ví dụ đánh thuế 2.000VNĐ/100gam đường hóa học); Thuế đánh vào tỷ lệ đường (Ví dụ đánh thuế 2.000 VNĐ/ lít đối với đồ uống có tỷ lệ đường lớn hơn 8gam/100ml); Thuế đánh vào khối lượng đồ uống có đường (Ví dụ đánh thuế 2.000VNĐ/ lít đồ uống có đường) và Thuế đánh vào giá trị (Ví dụ đánh thuế 20% giá bán của đồ uống có đường).

Trên khía cạnh sức khỏe, đánh thuế dựa trên lượng đường theo phương án 1 và 2 có tác dụng hơn bởi thủ phạm chính là lượng đường chứ không phải lượng đồ uống nạp vào cơ thể. Tuy nhiên loại thuế này cũng phức tạp hơn và cần sự hỗ trợ của bộ máy quản lý thuế chặt chẽ và rõ ràng. Vì vậy nhiều quốc gia đang phát triển với bộ máy thuế chưa hoàn thiện vẫn ưu tiên sử dụng thuế tiêu thụ đặc biệt dựa trên giá trị hơn, điển hình như Barbados, Chile, Nauru.

Còn với Việt Nam, việc áp thuế dựa trên lượng đường là chưa khả thi do không thể đảm bảo các doanh nghiệp ghi đúng lượng đường trên bảng thành phần. Thuế dựa trên giá trị cũng khó quản lý do giá cả khó xác định chính xác. Chẳng hạn một số công ty có thể thu xếp bán các sản phẩm của họ cho bên trung gian với giá thấp nhằm giảm nghĩa vụ thuế. Thuế dựa trên khối lượng có lẽ là giải pháp phù hợp nhất ở Việt Nam hiện nay.

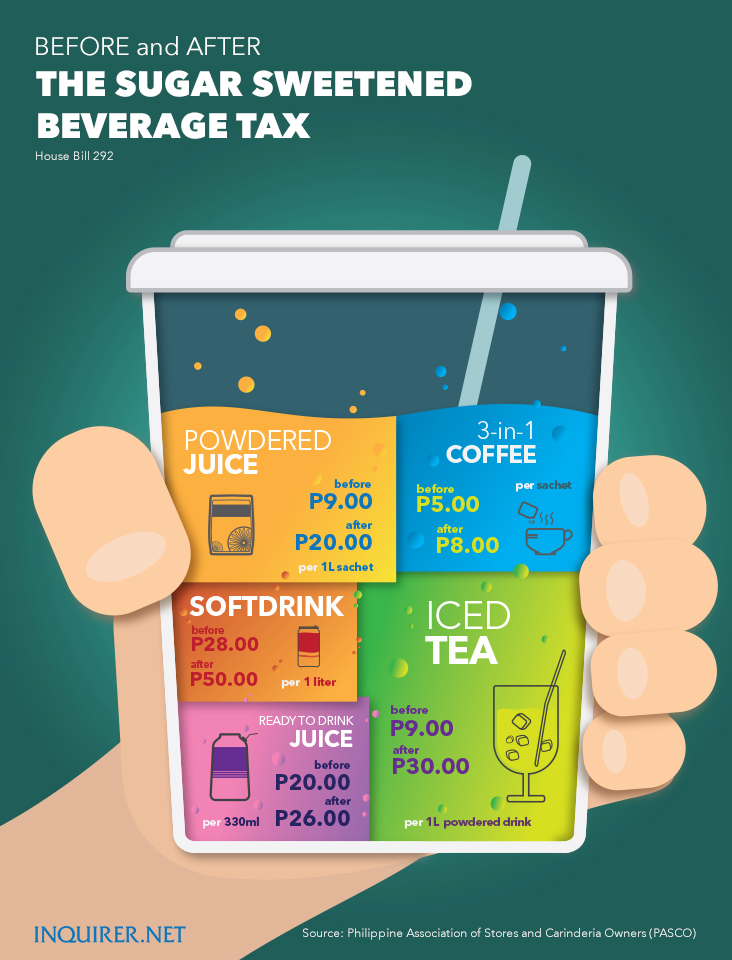

Minh họa giá đồ uống trước và sau thuế đồ uống có đường tại Philippines. Nguồn: Philippines Association of Stores and Carinderia Owners

Cần cân nhắc chi phí – lợi ích của chính sách

Việc đánh thuế đối với các mặt hàng đồ uống có đường, trà và cà phê hòa tan chắc chắn sẽ ảnh hưởng đến nền công nghiệp sản xuất nước giải khát của Việt Nam – đang phát triển mạnh mẽ với tốc độ tăng trưởng khoảng 15,24%/năm trong giai đoạn 2006-20115. Vì vậy, chúng ta cần lường trước những ảnh hưởng của chính sách thuế này đối với ngành công nghiệp đồ uống. Nếu áp thuế quá cao sẽ kìm hãm sự phát triển, phần mất không do đánh thuế có thể lớn hơn tổng của số tiền thuế thu được và chi phí tiết kiệm được khi tỷ lệ mắc bệnh không truyền nhiễm giảm. Ngược lại, nếu đánh thuế quá thấp sẽ không thể tác động tới hành vi người tiêu dùng, WHO khuyến nghị mức thuế suất 20% sẽ có hiệu quả trong việc giảm lượng tiêu thụ đồ uống có ga6. Tỷ lệ này có lẽ không phù hợp ở Việt Nam do khác biệt về mức sống và các sản phẩm đã phải chịu thuế VAT trước đó.

Việc đánh thuế cũng gây ra những bất tiện đối với cuộc sống của người dân. Trà và cà phê là các mặt hàng được tiêu thụ hàng ngày và có tác động tích cực đối với sức khỏe và tinh thần. Không phải mọi người đều có thể pha chế cà phê rang xay hoặc lá trà khô, sử dụng các hình thức túi lọc cũng lỉnh kỉnh và tốn thời gian. Thêm vào đó, thuế này không đánh vào các sản phẩm trà và cà phê được pha chế tại các quán đồ uống dù lượng đường trong những đồ uống này cũng tương đương hoặc thậm chí cao hơn trong các sản phẩm đóng gói. Điều này liệu đã công bằng hay không?

Một số khác lo ngại việc đánh thuế sẽ triệt tiêu việc nâng cao năng lực sản xuất là không có căn cứ, việc đánh thuế sẽ đòi hỏi doanh nghiệp chuyển dần sang sản xuất các sản phẩm chứa các thành phần tự nhiên có ích cho sức khỏe.

***

Như vậy, đánh thuế tiêu thụ đặc biệt đối với đồ uống có đường là chính sách đã được áp dụng tại nhiều nước trên thế giới và đã chứng minh được những hiệu quả tích cực trong kiểm soát lượng tiêu thụ đồ uống có đường, góp phần giảm rủi ro các bệnh béo phì, tiểu đường. Tuy nhiên khi áp dụng tại Việt Nam, Bộ Tài Chính và Bộ Công thương cần phối hợp để đề ra phương án đánh thuế đúng với những sản phẩm không có lợi cho sức khỏe, không để xảy ra hiện tượng các sản phẩm tốt cho sức khỏe nhưng vẫn phải chịu chung số phận áp thuế do cùng phân loại.

Nguồn:

1The GBD 2015 Obesity Collaborators (2017) Health Effects of Overweight and Obesity in 195 Countries over 25 Years, The New England Journal of Medicine, Vol.377 No.1, July 6, 2017

2World Health Day 2016 Feature Story, The growing burden of diabetes in Viet Nam (http://www.wpro.who.int/vietnam/mediacentre/features/feature_world_health_day_2016_vietnam/en/)

3Stephen Duckett and Hal Swerissen (2016), A sugary drinks tax: Recovering the Community costs of obesity, Grattan Instutute.

4WHO (2016) Evidence brief for Policy: Reducing the consumption of sugar-sweetened beverages and their negative health impact in Estonia. EVIPNet Europe

5Phan Hữu Thắng (2014), Tổng quan về ngành công nghiệp thực phẩm-đồ uống, Global Integration Business Consultants

6WHO (2015), Fiscal Policies for Diet and Prevention of Noncommunicable Diseases, Technical Meeting Report in Geneva, Switzerland.